En rendant obligatoires huit vaccins de plus pour la petite enfance, le ministère de la Santé sert les intérêts des laboratoires pharmaceutiques. Dans une très faible mesure, estiment la plupart des observateurs. Les ventes de vaccins se révèlent pourtant stratégiques pour les fabricants.

« On ne peut pas réduire la question de la vaccination à l’intérêt des laboratoires », se défend la ministre de la Santé et des Solidarités, Agnès BUZYN, depuis l’annonce, en juin, de son projet de rendre obligatoires onze vaccins infantiles.

« Les gains pour des laboratoires internationaux sont infimes en regard d’un marché mondial des vaccins de plus de 35 milliards d’euros« , confirme, sur son blog, l’économiste spécialisé Frédéric BIZARD. « Le problème est ailleurs. »

https://www.fredericbizard.com/lobligation-vaccinale-signe-lechec-de-sante-publique/

Le point de vue est abondamment repris dans la presse qui soutient que « passer à onze va-cins obligatoires n’est pas un jackpot pour les labos pharmaceutiques.« Pour savoir ce qu’il en est réellement, nous avons épluché les comptes des principaux laboratoires concernés.

QUI FABRIQUE LES « ONZE VACCINS » ?

Les « onze vaccins » ne sont en réalité que quatre car l’un est hexavalent (il protège contre six maladies) tandis qu’un autre est trivalent (trois maladies). Comme chacun doit faire l’objet de deux ou trois injections espacées de quelques mois, ce sont au total dix injections que recevront les nourrissons entre 2 et 18 mois.

Le vaccin hexavalent (diphtérie, tétanos, polio-myélite, coqueluche, bactérie Hœmophilus In-fluenzae et hépatite B) est distribué par Sanofi (Hexyon) ou par GSK (Infanrix Hexa).

Pour le trivalent (rougeole, oreillons et rubéole ou ROR), GSK domine le marché avec le Priorix.

Les deux autres vaccins contre les pneumo-coques (Prevenar 13) et contre les méningocoques de type C (Neisvac) sont essentiellement distribués par Pfizer. Même si GSK propose aussi une formule contre les méningocoques C : Menjugate.

LES VACCINS, UNE ACTIVITÉ PHARMACEUTIQUE INSIGNIFIANTE ?

Si on en croit les rapports annuels des trois groupes pharmaceutiques cités, c’est loin d’être le cas.

En 2016, la branche GSK Vaccines a réalisé 4,59 milliards de livres de CA (5,09 milliards d’euros), soit 16,5% du chiffre d’affaires global du groupe qui a atteint 27,9 milliards de livres (30,9 milliards d’euros).

Du côté de Sanofi, les vaccins comptent pour près de 13,5% du chiffre d’affaires : 4,58 milliards d’euros sur 33,8 milliards de CA global. Tandis que chez Pfizer, ce chiffre est de 11,5% soit 6,07 milliards de dollars (5,12 milliards d’euros) pour un CA global de 52,8 milliards de dollars (44,6 millions d’euros).

DES PERSPECTIVES DE CROISSANCE QUI FONT RÊVER

L’intérêt des vaccins pour l’industrie pharmaceutique est renforcé par la forte croissance du secteur : « 14% par an depuis 2002« , selon un rapport de la Cour des comptes de 2012 qui ne précise pas s’il s’agit du marché mondial, européen ou français.

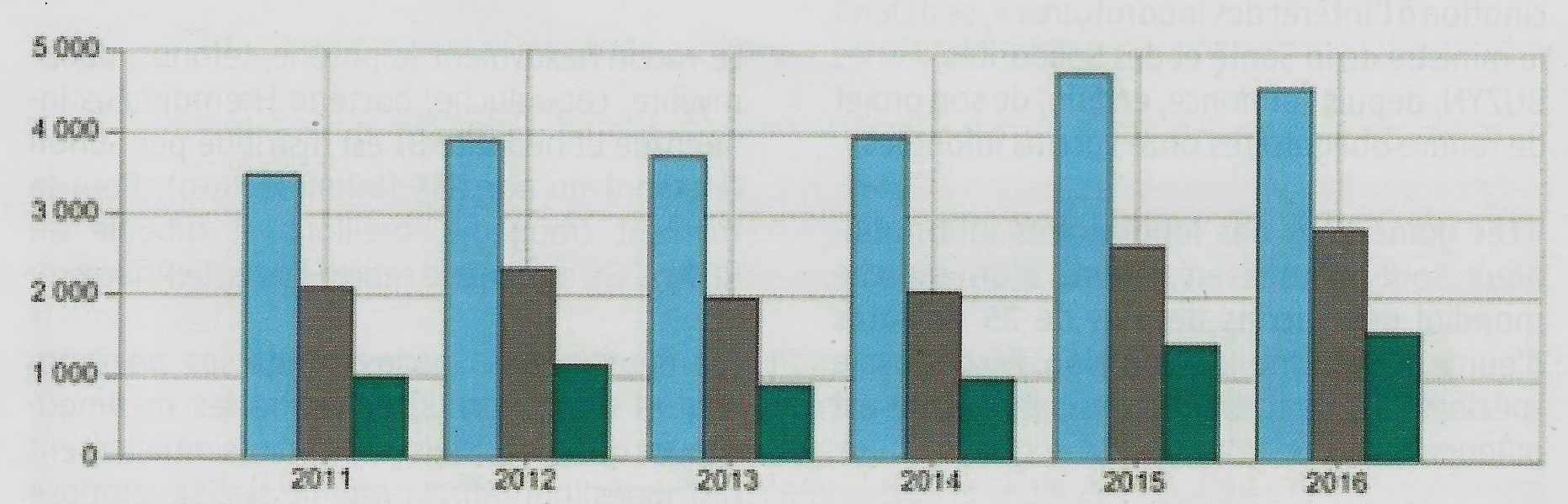

Ce qui est sûr, en revanche, c’est que, de 2011 à 2016, les ventes mondiales de vaccins sont passées de 26 milliards de dollars à 42,3 mil-liards. Et elles vont « doubler d’ici à 2025 », estime encore Frédéric Bizard, pour atteindre près de 80 milliards de dollars.

Le chiffre d’affaires de GSK Vaccines en est l’illustration avec une croissance de 14% entre 2015 et 2016. Croissance particulièrement marquée en Europe (18%) par rapport au reste du monde (10%).

Celui de la branche vaccin de Sanofi, en retrait de 3,5% cette année, a progressé de 37% de 2011 à 2015. Quant au CA des vaccins Pfizer, il est plombé (- 6%) en 2016 par le recul des ventes du Prevenar 13 aux États-Unis (- 9 %). L’obligation de vaccination en France lui fera au moins un peu de bien.

DES VACCINS TRÈS RENTABLES

Dans tous les cas, les bilans annuels des fabr-cants de vaccins montrent une rentabilité très forte. Chez Sanofi, la marge brute de la filière vaccins atteint 62% du CA en 2016, son meilleur niveau depuis six ans.

Mieux encore, le résultat opérationnel représente 34,4% du CA alors qu’il n’a jamais dépassé 30 % sur la même période et que le résultat moyen de l’ensemble du groupe n’est que de 27,5% de son chiffre d’affaires.

Même constat chez GSK dont la marge opérationnelle moyenne est de 28,9% tandis que celle de GSK Vaccines atteint 31,7%. De quoi intéresser des actionnaires que l’existence d’une législation favorable à la vaccination ne peut que rassurer.